2022年中国智能手机销量首次跌破了3亿部大关,创下了十年来的最低水平。与此同时,以新能源车和XR为代表的新形态终端日渐成为新宠。在行业内外部多重因素影响之下,“唱衰”智能手机的声音也在甚嚣尘上,甚至有不少人认为智能机已进入了“至暗时刻”。

然而,从行业内外的真实情况来看,智能手机还远未进入到“衰退”的境地,新能源汽车目前还需要依靠智能手机“赋能”就能很好地说明这个问题。

配图来自Canva可画

新能源车未改终端角色

近年来随着新能源汽车的发展,以智能座舱、车联网为主要形态的系统开始日益走向普及化,伴随而来的是形形色色的“软件”开始纷纷上车,从而在应用上具备了与智能手机相似的终端功能。但从目前的情况来看,新能源车尚未能改变智能机的终端角色。

其一,智能手机是目前最成熟的智能终端形态之一,其角色定位短期之内还难以被尚未成熟的汽车智能座舱所取代。时至今日,智能手机在中国已经走过了16个年头了。经过16年的发展,智能手机不仅在操作系统上形成了稳定更迭的成熟形态,而且在硬件升级上形成了自己的进步节奏,以应用商店等为主的应用软件市场也已经成熟。可以说在现有的智能终端形态里面,智能手机是最成熟的智能终端形态之一。

相比之下,围绕汽车智能化打造的智能座舱,目前在关于智能座舱与自动驾驶等域的定义上尚有分歧,正处探索阶段。同时鉴于汽车零部件的复杂性和汽车动态移动的特殊性(与静止可便携的手机不同)来看,打造智能座舱产品的难度和门槛将远高于智能手机,从这个意义上来说智能座舱在较长的时间内还很难取代智能手机所扮演的角色。

其二,智能手机和汽车智能座舱的场景定位略有差别,两者存在共存的可能。从应用层面来看,智能座舱只是用于用车环境,其功能主要是提供包括辅助驾驶、车载娱乐等在内的应用服务,其大屏在某种程度上,只是作为智能手机在用车环境下的“平替”。相比之下,智能手机作为一款便携式的终端应用,能够在车内空间等诸多环境中使用;而在开车不方便使用智能手机时,用户则可以选择使用智能座舱,两者之间显著的场景定位差别使其具备了共存的可能。

其三,从用户粘性角度来看,智能手机在绝对使用时长上超过了用车时长。从实际情况出发,除了形形色色的司机之外,绝大多数人待在车内的时间,要远比外出、工作活动的时间要短,这也就意味着大多数用户使用智能座舱的时间,会远远短于使用手机的时长,这就决定了智能手机相比前者拥有更高的粘性。

另外,从手机终端形态的演变情况来看,智能手机还在继续演进之中,并在各种技术加持之下不断衍生出全新的使用体验。比如,折叠屏技术的应用和普及,在丰富产品形态的同时,为用户带来了差异化的应用、内容和操作体验。更大的屏幕不仅可以进一步提升游戏、视频沉浸感,还可以配合手写笔、鼠标等外设,以及快速发展的折叠应用生态。由此可见,折叠屏手机将成为移动办公场景下的最优生产工具。总体来说,不论从哪方面考虑,智能手机都很难在短期内被智能座舱等新形态所取代。

车企跨界背后的价值重构

不过,智能手机在新能源乃至智能汽车时代的价值,远远不限于其当下,更在于其对车机系统乃至汽车生态的“赋能”价值,这或许正是众多车企选择跨界造手机的原因所在。

首先,车机系统的核心还是安全性,而智能手机生态相对成熟、更迭速度更快,很适合作为软件上车的“安全缓冲”。汽车作为交通工具,安全属性大于一切,稳定的智能化环节,也能扫除机车行驶安全问题的后顾之忧。而智能手机在软件应用上与智能汽车接近,车企可以充分利用智能手机及时收集用户反馈、体验数据,从而及时对一些软件或者系统中存在的隐患进行排除。

比如,因一些bug未修复、运行不畅带来的软件问题等,就可以先提早在手机上进行发现修改,待到其趋于成熟完善之后再上传到车上使用,这样既可以提升用户的使用体验,还能够在最大程度上避免由于软件问题给汽车行驶安全带来的隐患。

其次,智能手机的经验可以反哺汽车智能化。以智能驾驶为例,特斯拉所使用的的影子模式,主要是通过用户的车来搜集道路和驾驶信息,优化辅助驾驶算法。其中有一项难点是,面对TB级别的数据量,如何上传才能够节省流量成本。目前最直接的做法是筛选更有价值的数据上传,但节流不如开源,如果车企有自己品牌的手机,则可以借助用户手机上传这些数据,从而节省成本,也可以加快数据采集速度。背后原因是随着5G时代的到来,数据流量传输成本下降,相比之下车机互联网还没有成熟、使用成本较高,使用智能手机显然更实用划算。

最后,从汽车到手机,再到其他智能硬件更容易。智能手机具有使用高频、用户覆盖范围广、功能全面等诸多特点,是IoT生态制高点。而生态闭环的威力在于牢固性,用户容易进来,还不容易流失,所以构建生态是品牌价值最大程度释放的必经之路。

过去苹果软硬件生态造就的高利润,已经证明了智能手机生态闭环的威力,而小米围绕手机做硬件生态拓展,虽然没有苹果的产品力,但其衍生出来的小米生态链,依旧拓展出了一个完整的IoT生态,这足可以说明手机在IoT生态中的中心地位,这种影响力显然在车用场景中更易于进行复制。

配图来自Canva可画

新格局下的新机遇

从行业来看,不仅仅是行业外跨界带来了新机遇,而且从行业内来看,智能手机销量的下滑也不是整齐划一的下滑态势,而是呈现出明显的结构性特征——低端市场持续下降而中高端市场则继续保持增长,这为国内厂商的发展指明了方向。

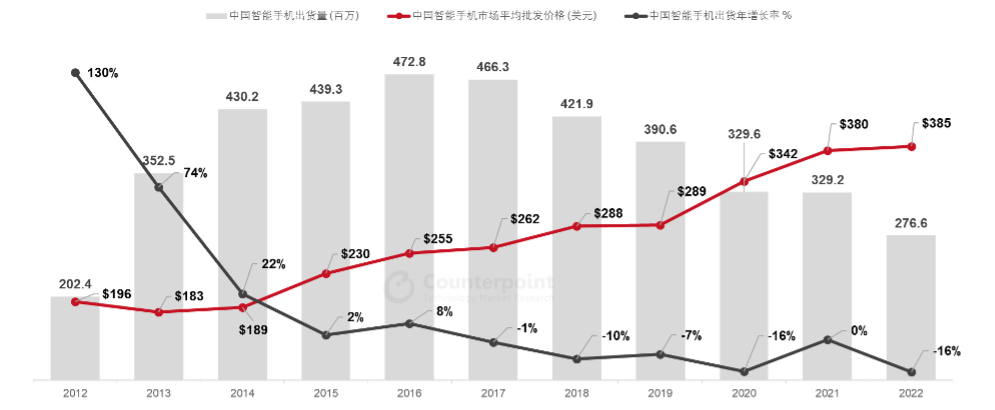

一是,高端市场大有可为。据QuestMobile统计数据显示,2022年2000元以下价格段的手机市场份额持续收缩,而在2000-5000元价格段的手机市场,不仅没有萎缩反倒有所增长,比如,在600美元(价格在4130元人民币)以上价格段苹果的份额同比增长了10%,达到了惊人的75%市场份额。

另据Counterpoint的数据显示,自2014年至今,中国智能手机的ASP,即年平均出货价格,一直保持同比增长。而且在可预计的将来,随着国民收入水平的提升,这一数据还将继续增长。Counterpoint预计,到2035年,中国智能手机均价将再上一个台阶,500美金以上的销量占比将会达到四成。此外,成就高端智能手机产品其他关键要素,如处理器性能、AI算力、移动影像能力以及移动带宽,也在不断地迭代进化,倒逼着整个高端手机市场加快演进。

可见,在低端市场收缩的背景下,国产厂商进军高端市场不仅是势在必行,而且是必由之路。

二是,随着市场进入新阶段,整个行业开始从过去的粗放式竞争变成精细化的高质量发展阶段,已经占据优势的头部厂商具备更好的条件。过去智能手机厂商们,为了抢夺市场往往会采取“机海战术”,通过发布各种各样的手机来试探市场反应,同时通过多产品战略来扩大其在相关市场的声量,整体竞争状况比较粗放。

随着手机进入存量时代,“机海战术”日益失灵,用户对产品日益挑剔,这就倒逼厂商重点研发契合用户需要的产品,不仅在重点场景痛点解决上下功夫,还需要在细分领域(如系统、AI算法、计算摄影、自研芯片等)做出特色,由此导引整个市场进入高质量发展阶段。而在此阶段,已经占据头部位置的厂商显然具备更好的资源条件(无论是人力还是财力亦或是其他资源),更能够成为高质量发展阶段下的受益者。

三是,在“VO荣米”格局之下,头部厂商市占率进一步提升,带来全新的增长机会。据Counterpoint数据显示,2022年中国智能手机市场,vivo以19.2%市场份额夺冠,国产手机品牌OPPO(17.5%)、荣耀(16.7%)、小米(13.9%)分列其后。很明显如今的中国手机品牌格局再次迎来了改变,对比前两年的数据不难发现,以“VO荣米”为代表的头部厂商占据的市场份额更集中了,这其中自然包括其他厂商退出带来的市场空间的提升。

新增长时代的破局逻辑

总的来说,智能手机市场的增长前景依旧广阔,只是增长的逻辑和方向变了。在这种情况下,企业也应该顺应形势发展,做出积极的调整来在这样的全新增长时代寻求破局。作为近两年国内市场的销冠,vivo的表现就很能够说明问题。

今年,作为中国科技创新企业代表,vivo再次成为博鳌亚洲论坛战略合作伙伴。vivo执行副总裁、首席运营官胡柏山也在博鳌期间就“高质量发展”发表观点,其表示,高质量发展是对长期主义的坚持。想要高质量发展,就要避开内卷。只有回归用户,采取差异化的产品战略,创造新的市场,才能避开内卷。差异化的关键是能力的支撑,不光想到,还要做到,要卷就卷差异化。

首先,vivo在产品“冲高”过程中保持“稳扎稳打”的节奏,通过不断植入、巩固、深化品牌心智,来逐步打开高端市场空间。与一些盲目激进推进高端化的厂商不同,vivo在前期进行大量探索的基础上,才终于在2022年迎来了高端市场的爆发式增长。

其中,旗舰机X80发布之后,就迅速占据3500-5000元价格段的份额第一,且超过第二名两倍之多;继X80验证了市场需求之后,全新更迭的X90更是“一鸣惊人”,vivo X90标准版首销相比上一代增长了2倍,而更高价位段的X90 Pro/X90 Pro+的销量增长更是达到了4倍,称得上是一款实至名归的“安卓机皇”。类似的方式,在其Fold系列和S16系列上也得到了充分体现。这种“稳扎稳打”的冲高节奏,让vivo一步步在高端市场留下了自己的脚印。据Counterpoint Research数据显示,2022年vivo高端机已经跃居业内第二。

其次,技术上坚持“长期主义”紧盯核心技术,打造深度差异化产品以打破低效内卷竞争。

在行业内革命性的技术创新放缓之后,智能手机市场变得越来越同质化了。其背后原因是很多厂商缺乏自研技术条件,过度依赖外部生态伙伴的技术更迭,导致其难以根据用户需求做定制开发,而这正是vivo所力图避免的。

为此,从2019年起,vivo明确设计、影像、系统和性能四个长赛道后,就开始着手成立中央研究院,为3年以上的产品和技术规划指明方向,由此衍生出来了系列特色鲜明的产品矩阵。比如以影像见长的X系列,性能与影像完美贴合的S16系列,在铰链技术上突破的折叠屏Fold系列等,都是其深度自研、打破同质化竞争的代表作品。

最后,敢于做“后发先至”的“后来者”,在完善用户体验上保持高水平精进。去年Q3,vivo以11.9%的市场份额,进入折叠屏手机品牌三甲。而在此之前,业内对于一直“默默不做声”的vivo有着怀疑。然而,X Fold一面世,质变的铰链耐久性、明显优化的折痕、内外屏高刷一致等特性,直接宣告了折叠屏手机的迭代。

而vivo能够后来居上的原因,正在于其追求极致的用户体验,不会让用户为“不成熟的技术”买单,因此其才能做出真正高用户体验的产品,不打无准备之仗。

总之,智能手机行业近些年确实遭遇一些逆风,但挑战与机遇并存。在存量博弈下的新增长时代,中国高端手机的“冲高”思路不再是一味对标苹果做跟随,而是正视差距保持耐心找准自身的特色持续发力,也许将是中国手机品牌突破桎梏,高端破局最有希望的一段时期。从这个角度来看vivo的冲高之路,也为国产厂商“冲高”提供了全新样本和借鉴。

>

>

>

>

>

>

>

>

>

>

正在加载…

加载更多

没有更多了